咨询热线:

咨询热线:

时间:2025-11-01 11:21:32

汽车玻璃:天幕之后隔热、隐私、交互三大痛点如何破解?汽车玻璃:天幕之后隔热、隐私、交互三大痛点如何破解?汽车玻璃:天幕之后隔热、隐私、交互三大痛点如何破解?汽车玻璃:天幕之后隔热、隐私、交互三大痛点如何破解?汽车玻璃:天幕之后隔热、隐私、交互三大痛点如何破解?汽车玻璃:天幕之后隔热、隐私、交互三大痛点如何破解?汽车玻璃:天幕之后隔热、隐私、交互三大痛点如何破解?汽车玻璃:天幕之后隔热、隐私、交互三大痛点如何破解?汽车玻璃:天幕之后隔热、隐私、交互三大痛点如何破解?汽车玻璃:天幕之后隔热、隐私、交互三大痛点如何破解?汽车玻璃:天幕之后隔热、隐私、交互三大痛点如何破解?汽车玻璃:天幕之后隔热、隐私、交互三大痛点如何破解?汽车玻璃:天幕之后隔热、隐私、交互三大痛点如何破解?汽车玻璃:天幕之后隔热、隐私、交互三大痛点如何破解?汽车玻璃:天幕之后隔热、隐私、交互三大痛点如何破解?汽车玻璃:天幕之后隔热、隐私、交互三大痛点如何破解?汽车玻璃:天幕之后隔热、隐私、交互三大痛点如何破解?在汽车产业加速向智能化、舒适化转型的浪潮下,汽车玻璃的功能与定位正发生深刻变革,从传统的 “遮风挡雨载体” 逐步升级为提升整车美学体验、拓展车内空间感以及承载智能交互的核心载体。其中,天幕玻璃凭借在美学呈现、空间拓展等方面的显著优势,近年来渗透率实现快速提升,2024 年已达 18%,成为汽车外观与内饰升级的重要方向。然而,随着天幕玻璃的普及,其在隔热、隐私保护、智能交互等方面的痛点日益凸显,成为制约其进一步发展的关键因素。

进入 2025 年,汽车玻璃行业围绕上述痛点的技术升级与创新探索持续推进:在隔热领域,物理遮阳帘与以银离子 LOW - E 膜为代表的化学镀膜方案逐步落地,为不同价位车型提供了差异化的隔热解决方案;在隐私保护层面,PDLC、EC 等调光天幕技术陆续上车,虽目前渗透率仍较低,但高性价比方案的迭代与规模化降本正推动其向更广泛的车型渗透;在智能交互维度,显示化天幕虽暂未实现大规模量产,却依托汽车智能化背景,凭借玻璃材质与光、电、影像的良好结合性,展现出承接中控仪表创新、打造个性化显示应用的巨大潜力。

在此背景下,深入研究汽车玻璃的发展现状与未来趋势,对于精准把握汽车产业升级方向、推动汽车玻璃技术创新与产品迭代,具有重要的理论与实践意义。

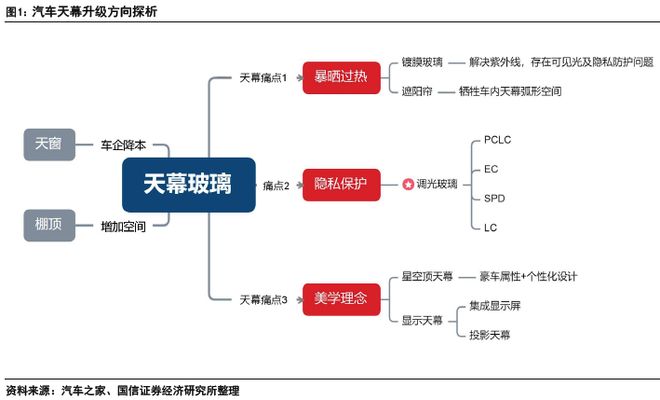

传统天窗带来的高温、高辐射、无遮蔽性从技术上获得可解决方案(隔热解决温度问题、镀膜解决紫外线问题,智能调光解决私密性问题)后,有望加速量产,同时也出现智能调光、玻璃天线等人车交互类产品概念。本篇行业深度报告进一步定量分析天幕后续发展变化空间,梳理天幕进一步升级几种方向、分析不同技术路线差异、并对行业核心玩家展开阐述。

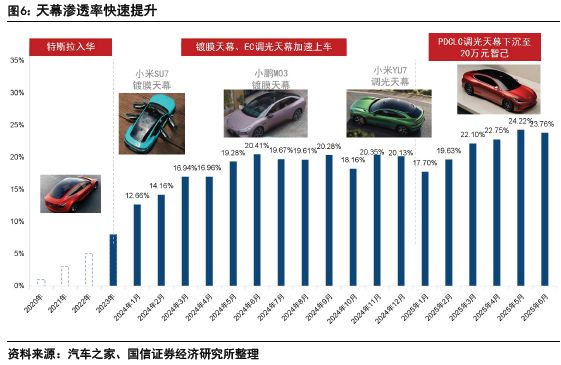

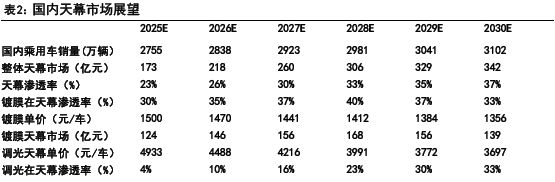

天幕市场的成长潜力:佐思汽研数据显示,2024 年国内汽车天幕渗透率已达 18%。全景天幕凭借大玻璃车顶在美学表达、适配新能源车型、拓展车内空间等方面的突出优势,加之传统全景天窗仍存较大升级空间,再叠能源需求、遮阳帘需求及自身痛点的推动,预计到 2030 年,国内天幕渗透率将攀升至 37%,市场空间有望达 340 亿元。

天幕技术的三维升级方向:天幕后续将围绕隔热、隐私、交互三大维度持续迭代:隔热领域:形成 “遮阳帘天幕” 与 “镀膜天幕” 两条技术路径,目前处于 “从 1 到 N” 的规模化应用阶段;隐私领域:调光天幕成为解决隐私暴露痛点的核心方案,PDLC、EC 等技术加速装车,当前处于 “从 0 到 1” 的突破推广期;交互领域:星空顶天幕、显示屏天幕等产品不断拓展车内交互场景,为智能交互打开更多想象空间。

产业链企业的竞争格局:福耀玻璃依托全产业链覆盖能力,稳占全球超 36% 的汽车玻璃市场份额,且市占率持续提升,有望在行业中实现 “赢家通吃”。同时,细分赛道也涌现出一批潜力企业:调光膜领域的海优新材、遮阳帘领域的毓恬冠佳、玻璃附件领域的科力装备等,均伴随市场扩容快速崛起。

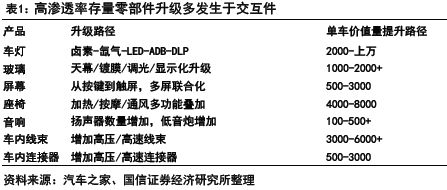

整车升级带动玻璃价值提升。随着整车向智能化、个性化持续进阶,人车交互愈发紧密,美学件、交互件成为产品升级的核心方向。

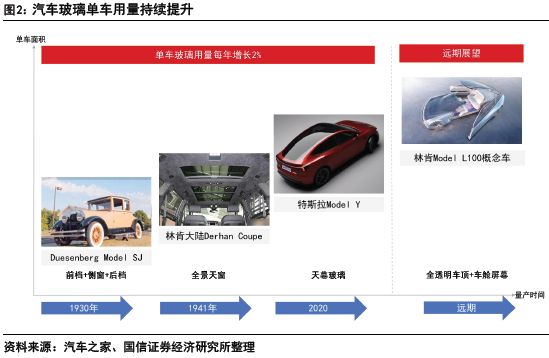

汽车玻璃作为塑造车身流线型、球面型外观的关键配件,占据车身表面积的三分之一,且天然具备声、光、电融合的智能化交互潜力。在空间需求与美学需求的双重驱动下,天幕等产品加速普及,带动单车玻璃用量以每年 2% 的速度增长,单车玻璃价值也随之快速提升。

全景天窗或全景天幕可将自然光线引入车厢,消弭传统车顶带来的视觉压抑感,使驾乘者视线向上延伸、车内外界限更模糊,显著强化车内空间的开阔感。这类设计最初应用于中高端车型以提升产品格调;而新能源车因电池布置于车身底部挤压车内高度,车企为从上方拓展空间,全景天幕成为首选方案。

据建约车评研究,“全景天窗 + 天窗遮阳帘” 方案包含大量电机、导轨等机械结构件,会占据 5 - 10cm 车内空间;相比之下,全景天幕取消传统机械结构,仅保留自然光线引入,能保障车内高度不被挤压,有效优化驾乘体验。

与全景天窗相比,全景天幕进一步精简机械结构,以 “一体化超大玻璃” 覆盖车顶,消除了视觉割裂感;同时,平滑的玻璃曲面与车身线条自然融合,强化了整车外观的流畅感与科技感,再配合氛围灯等配置,能完善整车 “简洁 + 科技” 的设计语言,大幅提升整车美学效果。

全景天幕的应用加速落地,始于 2020 年特斯拉 Model 3、Model Y 的本土化量产 —— 其配备的全景天幕产品优势突出,且福耀等汽车玻璃供应商早完成产品储备,“全玻璃车顶” 概念关注度随之攀升。此后,蔚来、小鹏、小米、理想、比亚迪、大众等众多车企,纷纷推出标配全景天幕的车型。

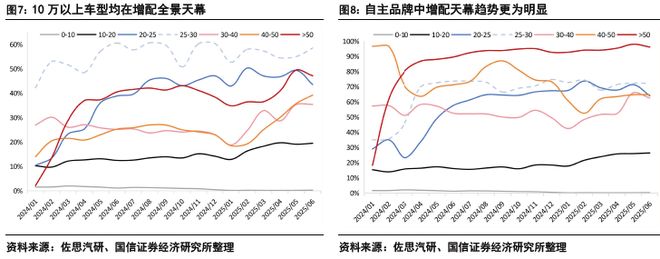

价格带维度:10 万元以上车型普遍增配全景天幕,2025 年 25 - 30 万元价格带配置率接近 60%,50 万元以上自主品牌车型配置率近 100%,自主品牌升级趋势显著;

能源类型维度:增程车型全景天幕配置率接近 90%(受益于理想、问界的配置偏好),纯电车型配置率也升至 45% 左右(零跑、蔚来、北汽等加速布局),车企 “标配化” 策略与消费者认知升级形成共振,推动全景天窗渗透率快速提升。

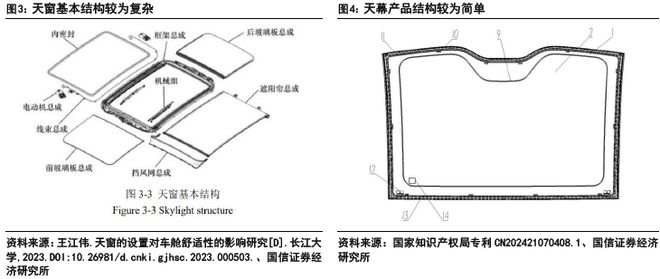

车企正积极推动天幕上车,但隔热、隔紫外线、隐私保护等痛点仍待解决。全景天窗自带 “高端属性”,既能有效增强车内空间感,又能缓解新能源车电池占用车底空间的问题;同时,全景天幕因取消机械结构,成本可显著下降(据毓恬冠佳招股书,导轨、电机等机械组合占原天窗成本超 30%),因此车企加速推进天幕量产。

不过,当前产品仍存短板:上市前需攻克隔热、隔紫外线、隐私保护等问题,且不少用户后期会自行加装遮阳帘,这又牺牲了车顶空间与设计弧度。

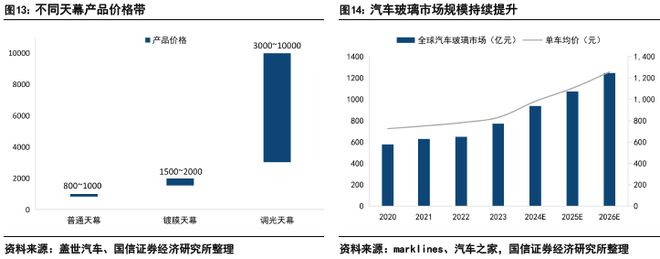

隔热天幕、调光天幕有望成为 “下一批爆品”,持续推高汽车玻璃的单车价值。目前国内全景天窗渗透率已达 49%,全景天幕渗透率也达 18%,产品正逐步向 “标配” 渗透,车企差异化竞争需求倒逼行业迭代:

隔热天幕:通过增加镀膜,可阻隔 85% 红外线℃,单车价值从传统天幕的 800 - 1000 元提升至约 1500 元;

调光天幕:借助 PDLC、EC 等调光膜片,可实现 “天幕变白 / 变黑” 效果,不仅能让车内温度降低 12℃,还能强化隐私保护,单车价值进一步提升至 3000 - 10000 元。

汽车玻璃的可升级空间正进一步拓展,显示级天幕的个性化升级潜力巨大:玻璃是单车应用面积最大的零部件,既决定整车造型美观度,又承载着 HUD、透明显示等广阔智能化应用场景,有望成为下一个 “交互媒介”(如 HUD 技术可将仪表显示转移至前挡玻璃)。

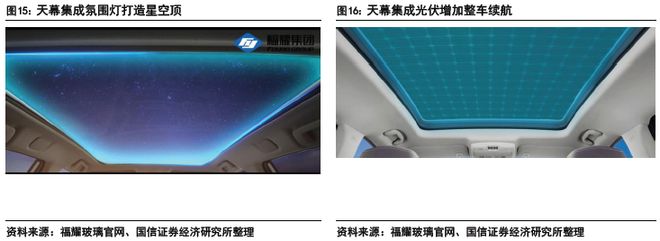

除解决隔热、隐私等基础痛点外,天幕还将向智能化方向深度升级,例如集成太阳能电池片辅助续航、集成显示屏打造 “私人影院” 效果等,个性化升级空间十分广阔。

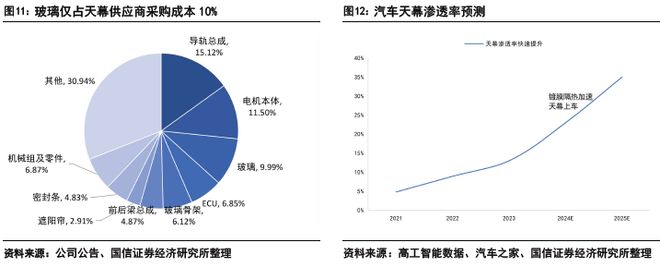

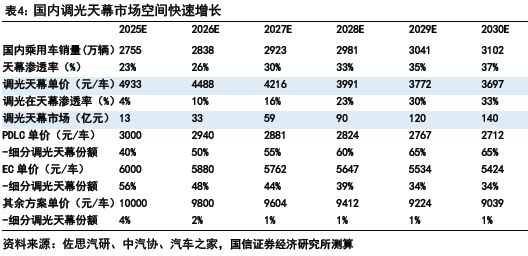

市场规模与渗透趋势。经测算,汽车天幕市场规模到 2030 年有望达340 亿元。国内天幕渗透率将从 2024 年的 18%,快速提升至 2030 年的 37% 左右;其中镀膜在天幕中的渗透率,会从当前不足 5% 增长至 33% 左右,EC、PDLC 方案是主要增长动力。伴随镀膜、调光、显示类天幕产品加速普及,国内天幕市场规模将从当前约 173 亿元,跃升至 2030 年的 340 亿元,福耀等玻璃供应商或成最大受益者。

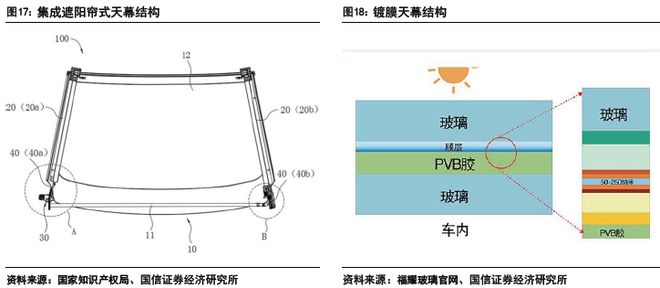

隔热天幕聚焦 “防晒痛点”,处于“1 - N” 的规模化推广阶段,有 “物理隔热”“化学隔热” 两条技术路径,车企推出 “遮阳帘集成方案”,单套成本约 500 元,可提升驾乘舒适性。此前遮阳帘多为用户后装,与弧形天幕适配性差且挤占车内空间:

物理隔热:福耀 2024 年发布一体式遮阳帘产品,将遮阳帘与天窗无缝集成,使天窗侧边导轨到顶面厚度减至 25mm 内(核心侧边仅 35mm),采用 100% 遮光材料实现阳光直射阻隔。这类产品由福耀等玻璃总供应商外采集成,仅需增加数百元成本,就能实现隔热防晒。

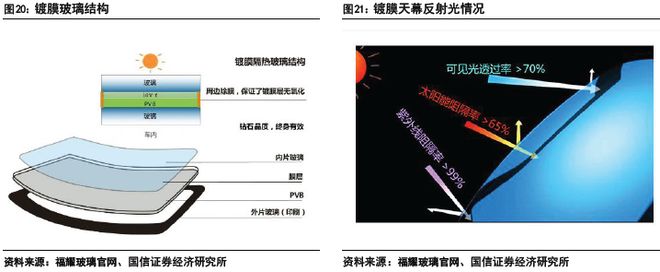

化学隔热(镀膜为主流):属于车企 “前装方案”,多采用银离子镀膜。通过磁控真空溅射技术,在玻璃基板表面将金属材料分解为纳米级颗粒,于玻璃内表面镀 9 - 20 层、厚 50 - 300 纳米的银及金属氧化物膜,再与 PVB、另一块玻璃基板构成 “镀膜夹层玻璃”。该产品最高可阻隔 85% 红外线,能有效降低车内温度 7 - 8℃。

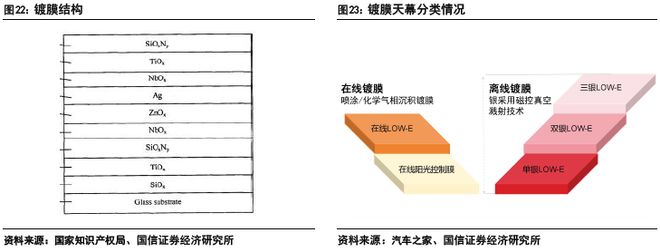

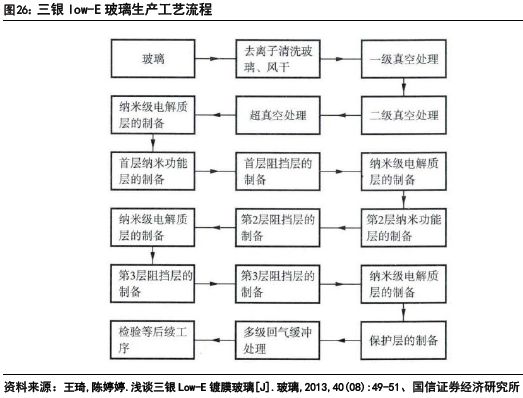

汽车隔热常用离线 LOW - E 膜,依赖磁控真空溅射技术。镀膜玻璃分 “离线镀膜”“在线镀膜” 两类:在线镀膜是浮法玻璃冷却前,用喷涂或化学气相沉积(CVD)技术镀膜,高温让膜层更牢固,但产品种类和规模受限;离线镀膜是浮法玻璃生产后,用高纯金属靶材,在 “近真空、银易氧化” 的电压环境下,使工作气体形成等离子体,把靶材溅射沉积到玻璃表面成膜。

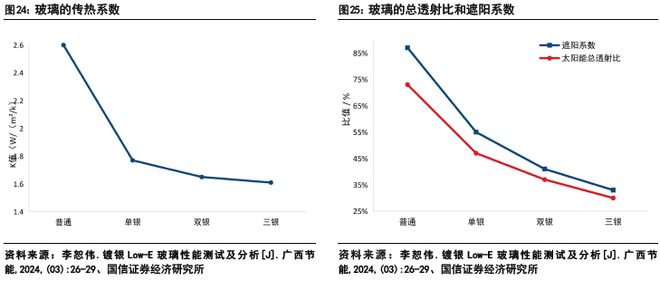

成品 LOW - E 膜有单银、双银、三银等方案,至少包含 5 层薄膜(结构为 “介质层 - 阻挡层 - 功能层 - 阻挡层 - 介质层”):功能层是银离子层,阻挡层用 “结构致密、热稳定性高” 的材料防止银离子氧化,介质层用 “热稳定性强、结合力好” 的材料防止玻璃中钠离子扩散迁移,提升膜层与基底的化学惰性。其中,双银、三银方案通过增加介质层、阻挡层结构,隔热效果更强(遮阳系数约 87%),单银、双银、三银玻璃的遮阳系数分别为 55%、41%、33%。

镀膜玻璃生产的核心环节均掌握在福耀等玻璃供应商手中。镀膜玻璃需要在浮法玻璃原片基础上增加多层金属或其它化合物薄膜,生产过程基础浮法玻璃基础上仍有多级真空处理、介质层、阻挡层、功能层制备,核心环节如溶液配比、金属材料分解成纳米级颗粒、喷溅及玻璃总装等工艺均掌握在福耀等玻璃供应商手中。

镀膜天幕单车价值约 1500 元,车企增配意愿积极:经测试,它能有效隔绝 98% 以上紫外线和部分红外线热量,既保证车内视野开阔,又能减少阳光直射的灼热感;虽单价较普通天幕(800 - 1000 元)有所提升,但隔热效果优异,且已下探至 10 万元级的比亚迪海豹 06 等车型,市场空间有望快速扩大。

调光天幕瞄准 “隐私痛点”,处于“0 - 1” 的技术突破阶段。天幕替代传统小天窗 / 顶棚,虽能提供大视角,但存在 “过晒(紫外线穿透)、过热(红外线及可见光穿透)、隐私暴露(上方透明可见)” 问题 —— 镀膜玻璃虽能阻隔红外线、紫外线,却仍无法解决隐私与可见光热量问题。

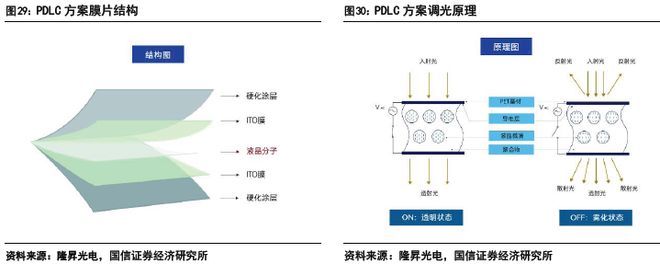

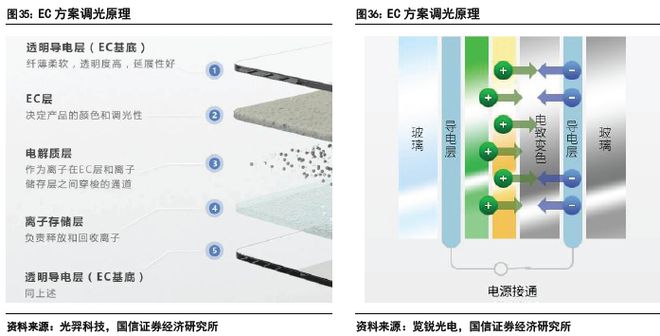

调光玻璃通过增加电控调光膜,实现 “变色调光 + 隐私保护”,主流调光膜有PDLC、EC、LC 三类,可应用于天幕、后挡、门玻璃等位置。这类方案的核心逻辑是:导电膜中间复合 “变色有机物”,在外加电压电场作用下,光学性能会发生变化;基本结构为 “玻璃 + ITO 导电膜 + 调光膜”。

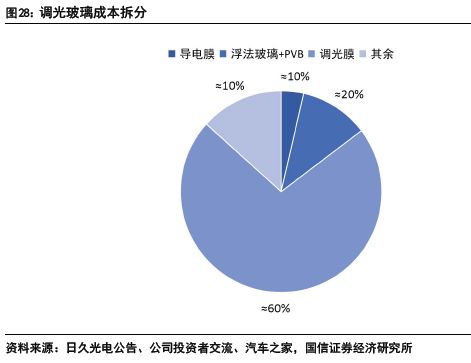

几种方案均为导电膜中间复合变色有机物,在外加电压电场作用下发生光学性能变化工作,核心构成为玻璃+ITO 导电膜+调光膜。常规普通天幕单车价值约为800-1000 元(浮法玻璃+PVB 胶膜+封装等工序),而PDLC 调光天幕单车价值量约为3000-5000 元,EC 调光天幕单车价值在6000 元以上,根据日久光电公司公告可知ITO 调光膜单平方米价格在100 元内,考虑福耀为首的汽车玻璃供应商在不同产品间盈利能力并无较大差异,则调光玻璃核心成本增加项为调光膜片,占据调光玻璃成本约60%空间。

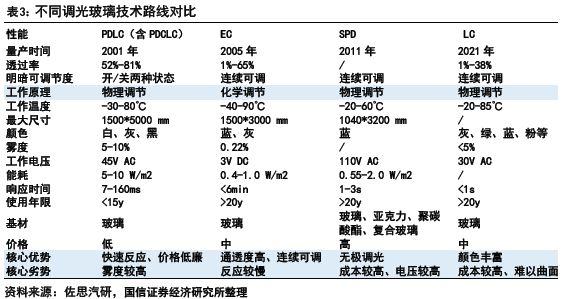

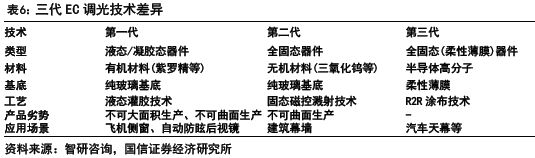

PDLC(含PDCLC)及EC 方案为权衡成本及调光效果的主流路线。细分调光玻璃膜,当前车端应用可分为PDLC(含PDCLC)、EC、SPD 及LC 四类,PDLC 工作原理为通电使得高分子内液晶微滴沿电场排列,减少光线散射,玻璃由白雾变透明,PDCLC则在增加染料,非通电态玻璃以深色取代白雾色效果;EC 工作原理为通过正反向电压实现可逆氧化还原反应,玻璃由亮态到暗态无级可调;LC 方案同样注入含有二向色性染料的液晶材料,电场驱动主体液晶旋转带动染料分子同步转动进而改变吸光率,但产品存在合片及成本问题。则除EC 为化学反应外,其余均为物理变化,PDLC 及EC 综合成本及效果为当前主流。

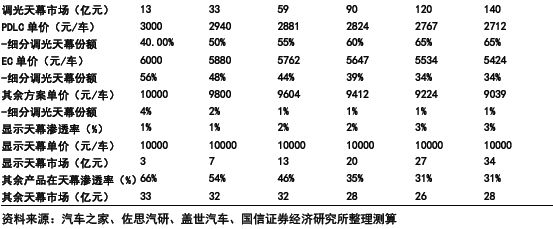

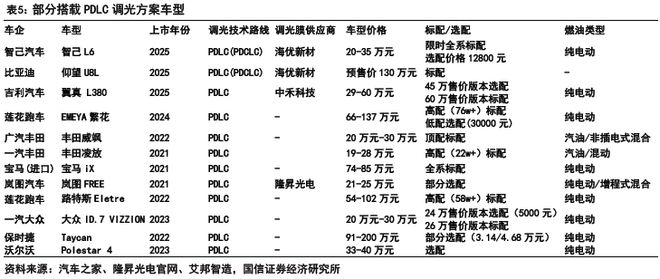

国内调光天幕市场有望迎来快速扩容。随着 PDLC 等高性价比方案逐步装车、EC 调光膜规模效应加速显现,国内调光天幕已下探至 20 万元级智己 L6 车型并成为标配。据此判断,该市场规模 2030 年有望快速增长至 140 亿元,且产品价格持续下探,将带动天幕整体渗透率同步攀升。

PDLC 核心工作原理是通电时高分子发生物理变化,具备响应快、成本低的特点,但调光效果与能耗表现一般。PDLC 是最早的调光膜方案,2001 年已实现量产:通电时,液晶膜中高分子有序排列,调光膜呈透明状;断电时,高分子排列杂乱,调光膜则 “透光但不透明”。从原理看,PDLC 仅能实现 “透光”“半透光” 两种状态,无法连续调节透明度,隔热、抗紫外线性能一般;且遮光时需持续通电,能耗相对较高。不过,其产品结构简单,成本较低,变色速度较快。

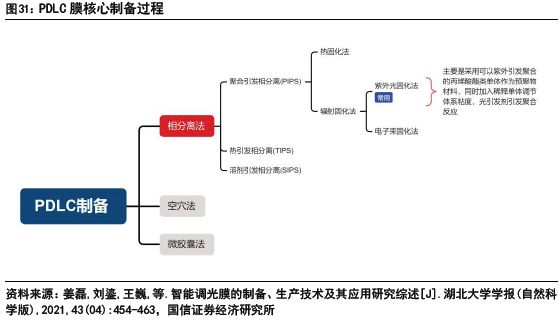

进一步拆解 PDLC 调光膜结构,核心由液晶分子层、两侧透明导电层、外层硬化涂层构成。制备的核心是 “让液晶均匀分散于聚合物基体中”,目前最常用 “聚合引发相分离法”:先将低分子液晶(LC)与高分子聚合物混合成均相溶液,再通过 “缩聚(环氧树脂 / LC 体系)”“自由基聚合(烯类单体 / LC 体系)” 或 “紫外光引发高分子聚合”,使聚合物分子量持续增加;当达到临界分子尺寸时,聚合物与液晶相容性降低,发生相分离,液晶形成微滴并逐渐长大,最终被固定在固化的聚合物网格中。

PDLC 调光膜因技术成熟、性价比高,在调光市场占比较大。作为最早量产的调光方案,PDLC 广泛应用于建筑、广告、汽车等领域,凭借 “响应快、成本低” 受奥迪、丰田等合资车企青睐。但应用于车辆侧窗时,存在 “持续耗电增加整车待机能耗”“雾度高导致通电时仍有‘毛玻璃’效果” 等问题,此前玻璃总供应商常叠加镀膜方案供货,一定程度推高成本。后来 EC 等新兴调光方案出现,分流了部分 PDLC 市场;不过近年伴随 PDLC 细分技术(如 PDLC 新方案)进阶,产品渗透率又加速回升。

国内供应商在 PDLC 领域加速突破。PDLC 技术最早由美国 Polytronix 公司掌握,该公司凭 “纳米级液晶分散技术” 专利,占据全球高端商用建筑市场 32% 份额,也具备车规级产品能力;以色列 Gauzy 绑定宝马开发车端调光产品;日系 TOPPAN、DNP 以 “超薄 PDLC 膜” 服务丰田、本田等日系品牌。国内企业也快速跟进:隆昇光电掌握 “稀铁宽温液晶调光膜技术”,配套岚图车型;海优新材创新 “自研染料的 PDLC 方案”,将技术下探至 20 万元级智己车型;御光、水发兴业新材料等也纷纷入局。

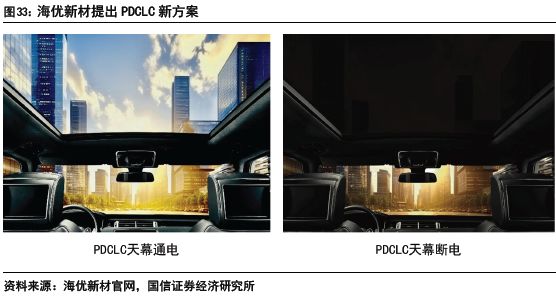

PDLC 新型方案(PDLC)解决 “不可见光防护” 问题。2024 年 6 月,海优新材联合福耀推出 “智能调光全景汽车天幕”(即 PDLC 调光膜方案):在传统 PDLC 聚合物液晶中加入染料,使紫外线%,既减少不可见光伤害,又呈现更高级的黑色调,适配更多场景;同时通过自主降本,让黑色调光天幕下探至 20 万元级智己 L6 车型。

“加染料的 PDLC” 还拓展至侧窗,解决传统侧窗 “EC 响应慢、LC 成本高” 的问题。海优新材的 PDLC 方案用于侧窗时,搭配 “25 侧窗系统”,响应时间仅 5 毫秒(比 UBL 方案快 40 倍)。结合车载感应系统,外部人影靠近时可迅速进入暗态,智能保护隐私,进一步推动侧窗调光上车进程。

EC 方案核心工作原理是通电时的可逆氧化还原反应,历经三代技术迭代,2017 年起大规模应用于车端。其原理为:通电时,材料内离子迁入 / 迁出发生可逆化学反应,改变材料光学性质(透射率、反射率或吸收率等)。产品经历三代发展:初代方案用于波音 787 舷窗,但因 “有机材料无法大规模量产且不适用弯曲曲面” 受限;二代技术(1989 年)采用 “磁控溅射无机材料镀于玻璃基底成膜”,可满足大面积需求,但仅适用于平面且成本高,2005 年法拉利 Superamerica 才首发 “EC 调光天窗” 限量车型;2017 年光羿科技研发 “柔性 EC 薄膜技术”,实现大面积曲面应用且成本下降,开启车端 EC 调光天幕大规模应用。

EC 方案的工作原理,使其具备低雾度、低能耗、高隔热特性,但 “调光速度与成本相对一般”。以光羿科技最新一代 EC 调光膜为例:施加电压时,EC 层离子经电解质层通道迁入离子存储层发生氧化还原反应,EC 层材料价数减少,吸收不同波段光线实现变色;反向电压下,离子返回 EC 层,更多光线穿透薄膜,通过控制离子数量实现 “无级调光”,断电后可维持当前状态。具体优势:1)雾度低于 2%(比 PDLC 低),能清晰看到车外透亮风景;2)隔热效果好(紫外线%,可阻红外线,优于 PDLC、SPD);3)能耗低(PDLC 用 12 - 60V 电压且维持通透需持续通电,EC 仅用 3V 电压,断电后仍能维持调光状态);4)支持 “无级调光”(PDLC 仅 “透光”“半透光” 两种状态,EC 可连续调节明暗)。

新势力车企积极增配 EC 调光天幕。新能源车型对天幕需求迫切,针对中高端新能源车型及 “差异化需求明显的新势力车型”,EC 调光天幕可解决 “普通天幕直晒升温”“车内隐私保护” 问题,且 “调光时无显著能耗增加”;新一代柔性 EC 调光膜也满足车企需求,近年产品加速上车。

全国统一服务热线7*24小时为您在线服务